随着国民健康意识持续提升与消费升级,功能型瘦身食品行业已成为中国大健康产业中增长迅速、潜力巨大的细分领域。预计到2025年,该行业将在技术驱动、需求多元和监管完善的综合作用下,步入更加成熟和规范的发展阶段。

一、行业发展现状

2025年的中国功能型瘦身食品行业呈现出以下鲜明特征:

1. 科学化与精准化:产品研发从简单的热量控制、饱腹感转向基于营养基因组学、肠道微生态等前沿科学的精准营养解决方案。代餐奶昔、高蛋白零食、控糖阻脂类补充剂等品类不断细化。

2. 成分透明与清洁标签:消费者对成分安全与功效的认知加深,“清洁标签”(Clean Label)成为主流趋势,天然植物提取物(如白芸豆提取物、瓜尔豆胶)、膳食纤维、优质蛋白等成分备受青睐,人工添加剂的使用大幅减少。

3. 渠道融合与新零售:线上渠道(电商平台、内容社交平台、私域流量)继续主导,并与线下专业零售(健康食品店、健身房、医疗机构)深度融合,提供“产品+服务(如营养咨询、打卡社群)”的一体化体验。

4. 监管趋严与标准化:国家市场监督管理总局等部门将持续完善法规标准,对宣称“减肥”、“瘦身”等功能性声称的食品实施更严格的审批与市场监管,行业准入门槛提高,市场秩序进一步规范。

二、市场规模

受益于庞大的健康消费人群(包括体重管理需求者、健身人群及泛健康消费者),中国功能型瘦身食品市场预计在2025年将达到千亿元人民币规模,年复合增长率保持双位数。驱动因素主要包括:肥胖及超重人口基数庞大、年轻一代“颜值经济”与健康管理并行、女性消费力持续释放以及运动营养理念普及。

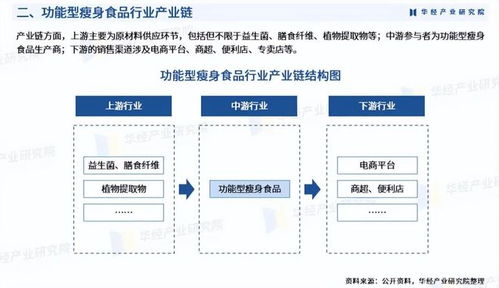

三、产业链分析

产业链日趋完善,上下游协同增强:

- 上游原料与研发:核心在于功能性原料供应(蛋白质、膳食纤维、特种营养素等)和高校/科研机构的产学研合作。国内企业在部分天然提取物领域已具备优势,但部分高端原料仍依赖进口。

- 中游生产与品牌:包含OEM/ODM代工厂和自主品牌商。领先品牌正加大自有产能和研发中心建设,构建技术壁垒。生产环节更加注重智能化、柔性化,以满足小批量、定制化需求。

- 下游销售与服务:渠道高度多元化。除传统电商外,直播带货、小红书等内容平台成为关键营销阵地。服务延伸至体重管理APP、在线营养师指导等,形成“产品+数字服务”闭环。

- 支撑体系:包括第三方检测认证、物流冷链(尤其对短保期产品)、以及专业的信息系统运行维护服务。随着企业业务线上化、数据化程度加深,稳定、安全、可扩展的IT系统(如ERP、CRM、电商平台、供应链管理系统)成为运营核心。专业的运维服务确保系统7×24小时稳定运行、数据安全及快速迭代,支撑精准营销、库存优化和消费者洞察,是品牌数字化竞争力的重要保障。

四、重点企业举例(预计到2025年)

- 综合健康食品巨头:如汤臣倍健、康宝莱(中国),凭借全渠道、多品牌和研发实力,在细分市场占据重要地位。

- 新兴垂直品牌:如ffit8、WonderLab等,凭借爆款单品、精准的社交媒体营销和灵活的DTC模式,持续获得年轻消费者青睐。

- 跨界进入者:传统食品饮料企业(如伊利、蒙牛的健康线)和互联网平台基于数据优势推出的定制化产品。

- 技术驱动型公司:专注于核心原料研发或拥有独特制剂技术的生物科技公司,为行业提供创新解决方案。

展望2025年,中国功能型瘦身食品行业将在规范中迈向高质量发展。竞争核心将从营销驱动转向真正的“科技+产品+服务”综合实力比拼。其中,信息系统运行维护服务作为数字化基础设施的关键一环,其重要性将愈发凸显,是保障企业高效运营、实现数据驱动决策、提升用户体验不可或缺的支撑力量。